原标题:2008年金融危机后,美国家庭的贫富差距怎样拉开的? 来源:顾问云

图片来源:PIXABAY

作者:券业新力量

近年来美国经济表现强劲,不但GDP增长稳定,失业率也创下50年新低,以股市为代表的资产价格更是不断上涨。

然而社会财富的总体增长并不代表所有美国家庭都在以同样的速度致富。事实上,在亮眼的经济数据背后,美国家庭的贫富差距在过去20年里不断拉大。

贫富差异持续分化

2008年金融危机后,10%最富有的美国家庭最先走出阴影,家庭资产很快再创新高。而中间的40%家庭却始终没有恢复至大衰退前的水平,更为不幸的是数量最多、相对最穷的美国家庭在遭受了重创后一蹶不振,至今依然挣扎在1970年代的水平。

为何那些相对富有的家庭能够率先走出危机并快速恢复,其中究竟有何玄机?

资产配置决定家庭财富

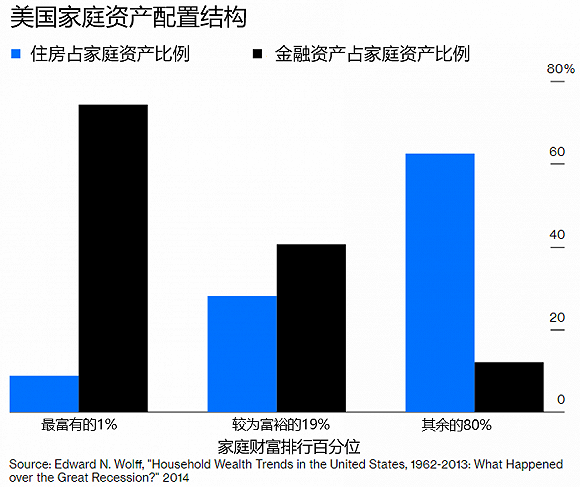

家庭收入水平的高低使得家庭之间的净资产存在差距,但真正造成美国家庭财富在2008年后突然快速分化的,是不同收入水平的家庭之间,资产配置结构的巨大区别。

在一小部分最富有的美国家庭中,金融资产占家庭总资产的比例接近75%,与富裕家庭形成鲜明对比的是,大部分中低收入家庭的总资产则主要由住房构成。

同一个国家,两种截然相反的资产配置结构,这些家庭究竟遭遇了何种变故,导致了他们的财富水平迅速拉开呢?

在2008年的暴跌后,美股迅速走出危机,并从2009年3月开启了一轮持续时间超过10年的上涨,一举创造了美股历史上最长的牛市记录。

但由于中低收入的家庭普遍把钱都用在了住房上,没有余钱投资股市,因此几乎没有分享到上市公司创造的财富。

与屡创新高的股市不同,在次贷危机爆发后,美国的房价至今都未从泡沫破裂中完全恢复。

更为糟糕的是,很多在2000-2008年间争先恐后贷款买房的中低收入家庭,在泡沫破裂后失去了自己的房子,这些被迫“割在了地板上”的家庭,之后房价的部分回升已与他们无关。

在这发人深省的灾难背后,并非意味着家庭金融资产占比越高就越好。

从比例上看,上述两种资产配置方式都缺乏足够的“反脆弱”性,事实上如果美国股价与房价的走势互换,那些把绝大部分资金都押注在金融市场的家庭,如今的境遇可能也会大不如前。

真正值得引起我们思考的,除了过于单一的家庭资产结构外,更为致命的是盲目的加杠杆借钱投资,这使得美国中低收入家庭在面对风险时异常脆弱。

中国家庭资产配置较为单一

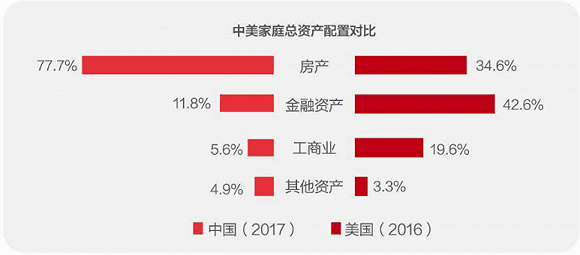

如果把目光拉回国内,不难发现中国家庭的资产配置结构同样存在着过于单一的情况。近年来我国房价的持续快速增长导致家庭总资产中房产占比较高。

(数据来源: 《2018中国城市家庭财富健康报告》)

数据显示,我国家庭资产中住房的占比远高于美国,而金融资产的占比仅约为美国的1/4。

与全球其他国家相比,中国家庭的金融资产配置比例较低,房产吸收了家庭过多的流动性,挤压了家庭的金融资产配置。而即使在金融资产中,银行存款和理财等固定收益类产品也占据了大部分,权益类资产的配置比例依然很少。

造成这一现象的原因除了房产因素外,在于不少中国家庭对权益类资产在长期资产配置中的重要性缺乏足够的了解,人们习惯了“刚性兑付”的投资方式,对投资风险有着强烈的厌恶,股市在许多人眼里依然是充满了尔虞我诈的血腥赌场,唯恐避之不及。

权益类资产具有长期配置价值

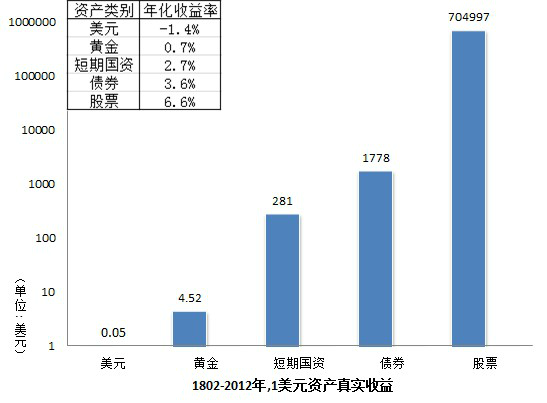

而事实上以股票为代表的权益类资产在长期投资回报的表现中遥遥领先于存款等资产。

以金融市场历史相对悠久的美国为例,如果在200年前将1美元投资在不同类别的资产上,到2012年,投资到美国股市的1美元将会达到惊人的70万美元,如果投资到债券上会有1778美元,如果选择购买黄金,则只有4.52美元,而如果什么都不投资,在200多年后通货膨胀会使得当年的1美元只剩下5美分。

(数据来源:《股市长线法宝》Jeremy J. Siegel)

美国的市场情况并非特例,类似的情形在每个国家都存在,长期投资业绩优秀的企业在A股已经被一次次证明了是一种成功的策略。因此如果想要为将来的养老、子女教育等做准备,进行长期投资,那么权益类资产就是我们最不可忽视、必须要配置的一种。

从他人的错误中学习

巴菲特的好搭档查理·芒格曾引用一句谚语「如果知道我会死在哪里,我将永远不去那个地方」,他建议人们最好从别人的经历中学到教训,而不是自己的。

从美国家庭的经历中有两点也许值得我们引以为戒:

1)家庭资产配置的比例不宜过于单一,相对多元化的资产配置结构可以平滑波动,增加我们的抗风险能力。适当的配置一些权益类资产有利于分享社会创造的财富与发展成果,从长远看,90%以上的投资收益由资产配置决定。

2)对于借钱投资要慎之又慎,三思而后行,避免盲目乐观或高估自身承受资产价格回撤的能力而可能导致的严重后果。