来源:华宝财富魔方

11月乘用车狭义日均零售销量环比增速8.57%,考虑到淡旺季因素的影响,零售端日均销量环比改善好于去年同期,乘用车市场最差时刻已经过去。乘用车主机厂开工继续上升,集中发布新车、开始为年终消费旺季主动备库:11月乘用车产量216.3万辆,同比增加1.9%;乘用车销量205.7万,同比减少5.4%;从历史同期数据来看,主机厂整体库存水平处于2014年以来的最低,延续低库策略;但不同于2018年的情景主机厂在弱势下降库,今年11月主机厂乘用车库存82.6万辆,环比增加9万辆,为年终消费旺季主动备库的动机较强。经销商和主机厂对接下来的12月旺季、年终销售冲量整体不悲观。

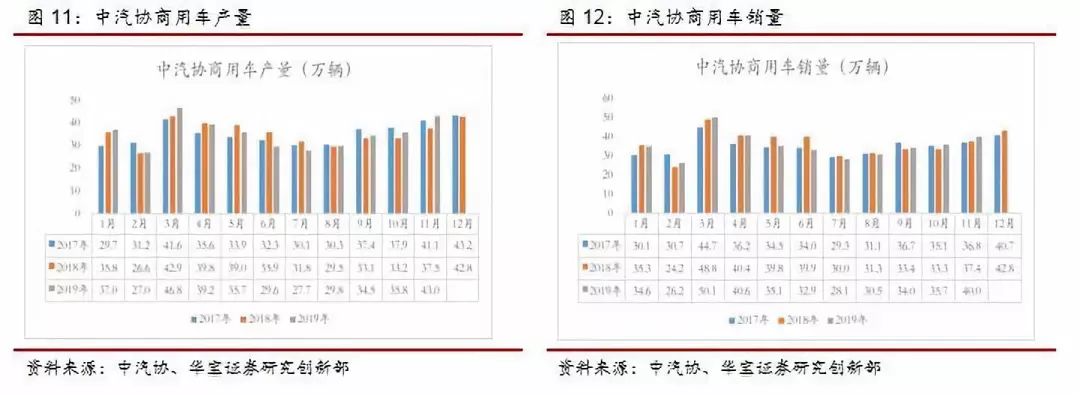

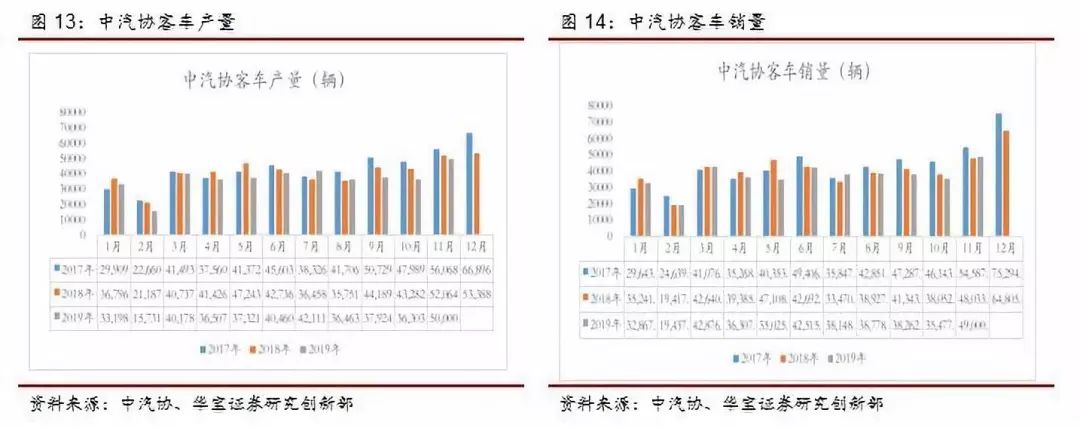

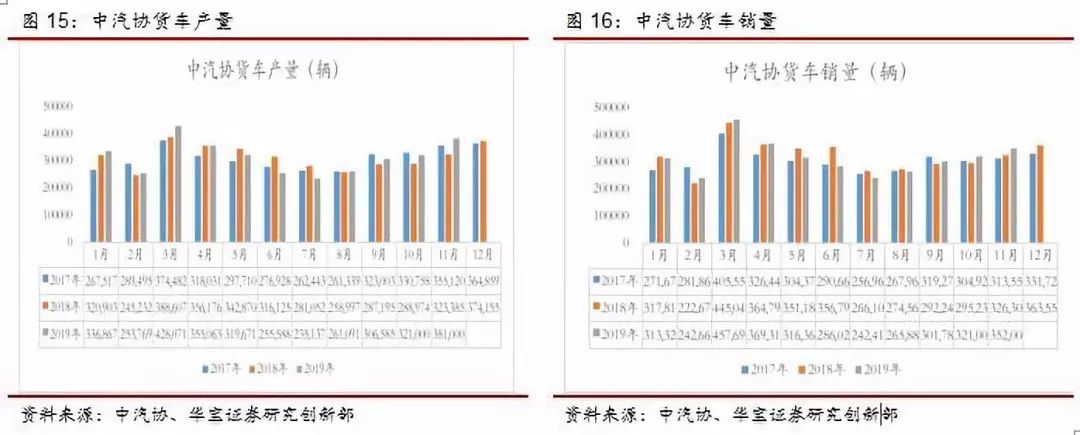

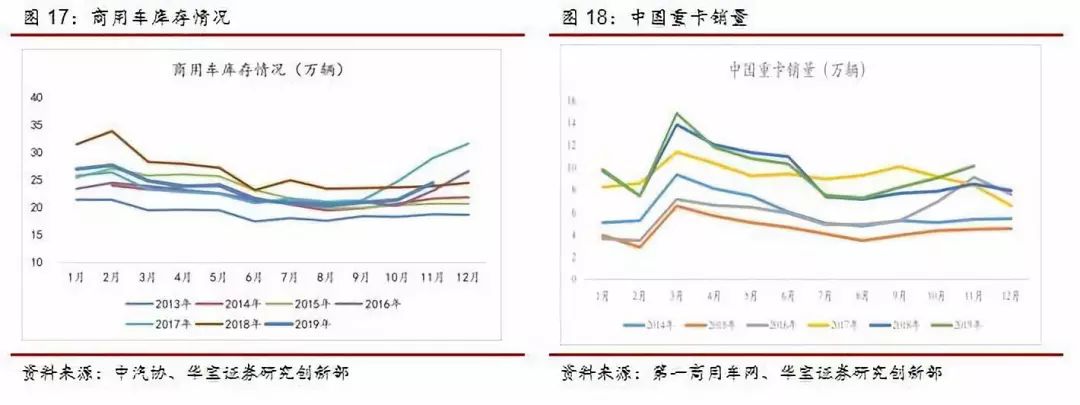

11月份商用车产销同比继续增长;其中客车销量由降转升,货车产销增长、景气度延续;其中客车产量50000辆,同比-4.9%;客车销量49000辆,同比1.3%,产销同比一降一升;货车产量产量381000辆,同比17.8%;货车销量352000辆,同比7.7%;11月第一商用车网公布重卡销量9.4万辆,同比增长5.3%。

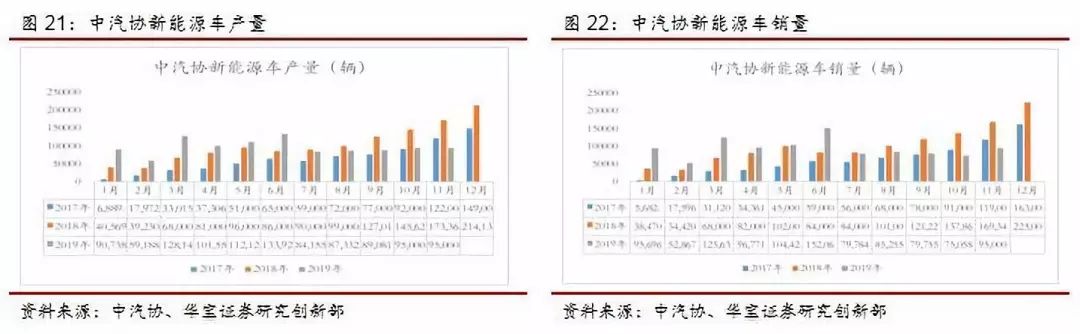

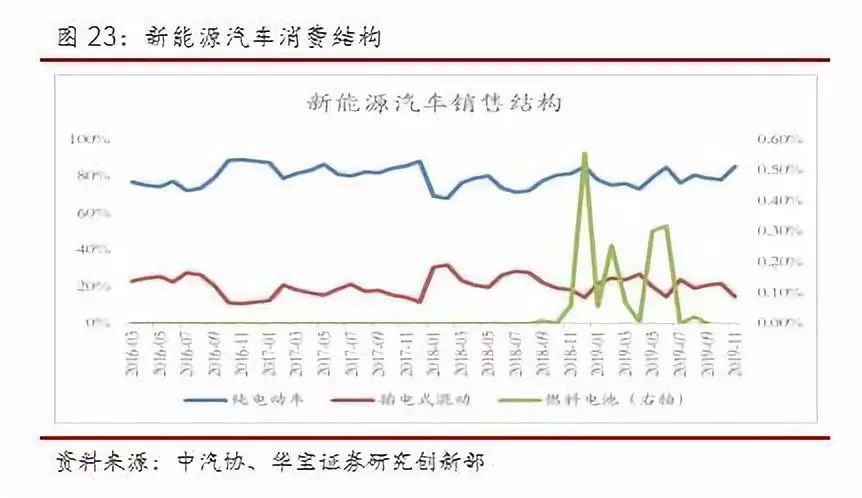

11月新能源车产销降幅有逐步企稳的趋势:11月新能源车产量9.5万辆,同比减少41%;销量9.5万,同比减少43.9%,连续五个月同比负增长,降幅逐步企稳。11月纯电动车销售8.1万辆,占比85.26%,前值78.2%;插电混动销售1.4万辆,占比14.74%,前值21.8%。

1. 乘用车终端日均零售销量环比上升

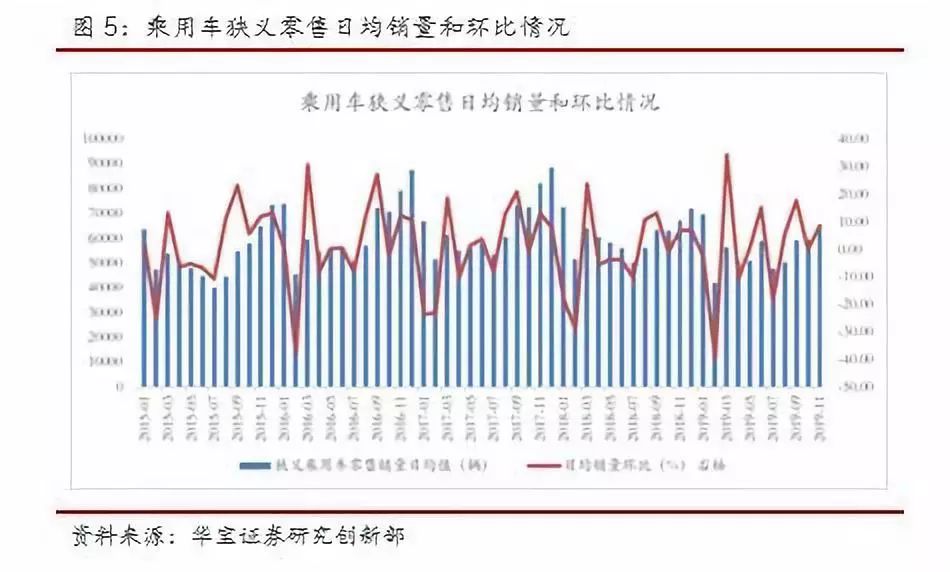

乘用车终端日均零售环比改善:11月份全月狭义零售量1936759量,同比减少4.13%,相比10月降幅继续缩窄。1-11月,乘用车狭义累积零售量达18562949量,同比减少7.91%,同比下降趋势逐步收窄。11月乘用车狭义日均零售销量64558.63辆,环比增速8.57%,持续改善;考虑季节性因素的影响,19年环比增速已高于去年同期,乘用车市场最差的时刻已经过去。

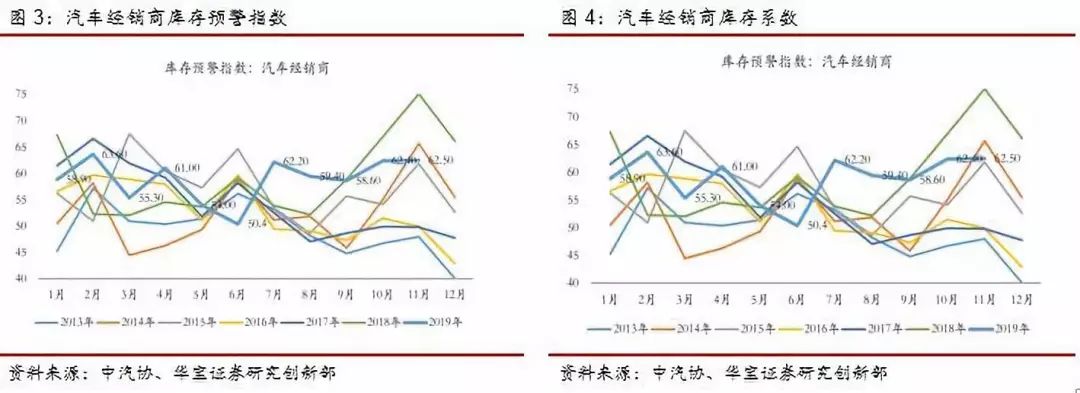

终端经销商库存小幅上升,为年终促销准备:11月份汽车经销商库存系数1.49,小幅上升。根据狭义批发与零售数据差值的推测经销商大约增加了10.65万辆的库存。从历史数据来看,每年11月经销商库存系数会有小幅上升,主要是为年终12月的旺季冲销量做准备。11月份汽车经销商库存预警指数62.5%,相比上月基本持平,经销商信心未出现恶化。

2. 乘用车主机厂开工环比上升、主动备库动机较强

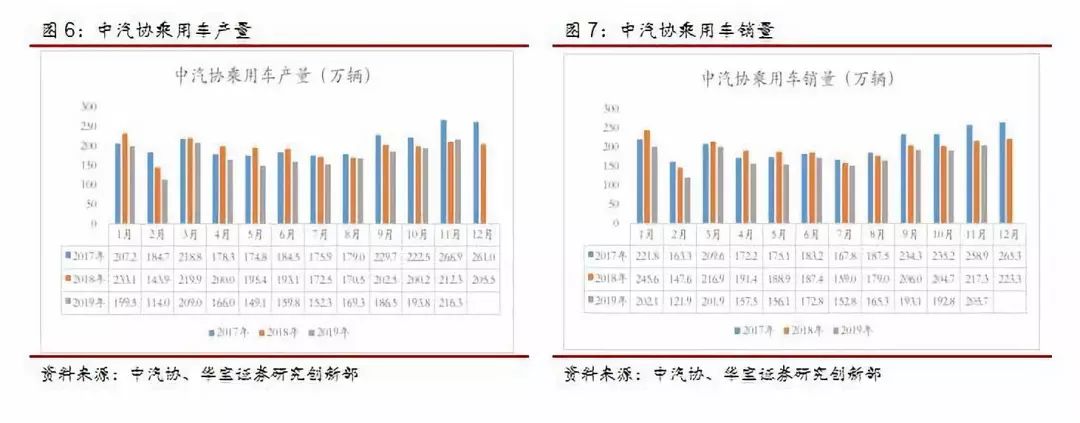

主机厂开工继续上升、11月份新车投放较集中:11月乘用车产量216.3万辆,同比增加1.9%。乘用车销量205.7万,同比减少5.4%。1-11月乘用车累计产量1917.5万辆,同比减少10.7%,1-11月乘用车累积销量1923.1万辆,同比减少10.5%。根据汽车之家统计,11月上市新车款式达到95款,赶在年末消费旺季集中投放。

主机厂尽管延续低库策略、但开始为年终消费旺季主动备库:从历史同期数据来看,主机厂整体库存水平处于2014年以来的最低,延续低库策略。但不同于18年的情景主机厂在弱势下降库,今年11月主机厂乘用车库存82.6万辆,环比增加9万辆,为年终消费旺季主动备库的动机较强。

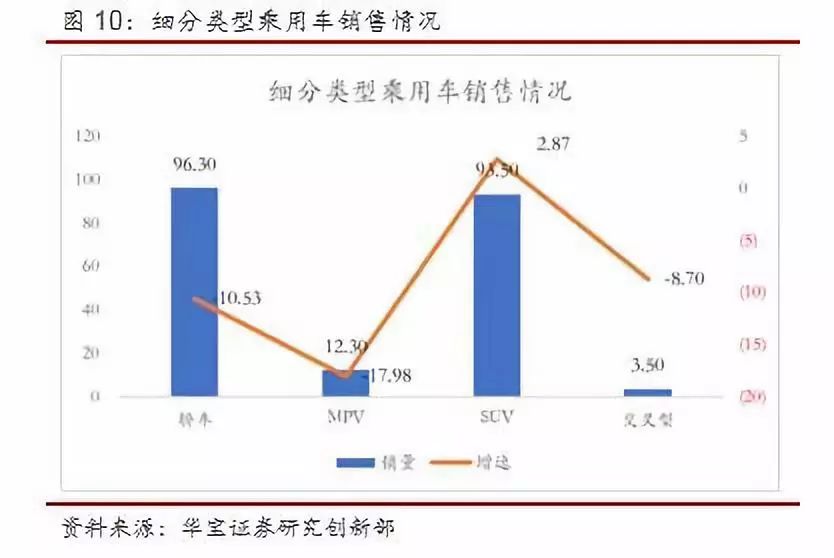

SUV重迎增长,整体符合消费升级趋势:11月份基本轿车销量96.3万辆,同比-10.53%,降幅再次放大;SUV销量93.5万辆,同比2.87%,相比上月出现回升,以SUV为代表、追求宽敞舒适及良好的载物和载客功能,是中国乘用车消费升级的一种趋势;MPV销量123000辆,同比-17.98%;交叉型销量3.5万辆,同比-8.7%。

3. 客车销量由降转升、货车延续高景气度

商用车产销同比继续增长,其中客车销量由降转升,货车延续高景气度,产销维系增长:11月商用车产量43万辆,同比增加14.6%;商用车销量40万辆,同比增加6.9%;1-11月商用车累计产量386.3万辆,由负转正,同比0.3%;累积销量387.9万辆,同比-1.6%。

其中客车产量50000辆,同比-4.9%;客车销量49000辆,同比1.3%,产销同比一降一升;全年累计产量408000辆,同比-6.12%;全年累计销量411000辆,同比-1.96%。其中货车产量产量381000辆,同比17.8%;货车销量352000辆,同比7.7%;全年累计产量3455000辆,同比1.13%;全年累计销量3468000辆,同比-1.54%。11月第一商用车网公布重卡销量9.4万辆,同比增长5.3%。库存:11月主机厂商用车库存24.5万辆,环比增加3.1万辆,同比增加0.6万辆。

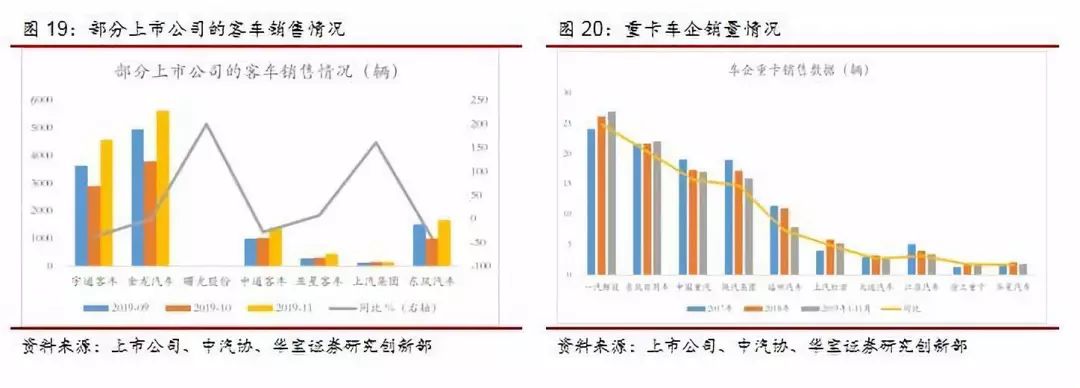

受环保治理、国三标重卡加速淘汰,重卡进入更新高峰;同时严格超标治理的拉动,需要更多的重卡来满足运力;大吨小标治理严格推进、部分轻卡需求转移到重卡,重卡占比继续提升;未来一段时间内重卡将延续高景气度。其中重卡龙头企业优势明显:11月重卡销售前三位企业:东风商用车、、一汽解放分别销售2.24万辆、1.87万辆、1.77万辆,同比增速33%、24%、-11%,大幅领先于其他企业。11月客车销售前两位企业:、分别销售4580、5628辆,同比-38%和0.08%;但增速上,延续高增长。

4. 新能源车产销降幅逐步企稳

新能源车产销降幅有逐步企稳的趋势:11月新能源车产量9.5万辆,同比减少41%;销量9.5万,同比减少43.9%,连续五个月同比负增长,降幅逐步企稳。补贴退坡和6月集中清库带来的影响还在继续,这也基本符合预期;1-11月新能源车累计产量105.4万辆,同比增加3.6%,1-9月新能源车累积销量104.3万辆,同比增加1.29%。

纯电占比上升,插电混动下降:11月纯电动车销售8.1万辆,占比85.26%,前值78.2%;插电混动销售1.4万辆,占比14.74%,前值21.8%;燃料电池车销售0辆。

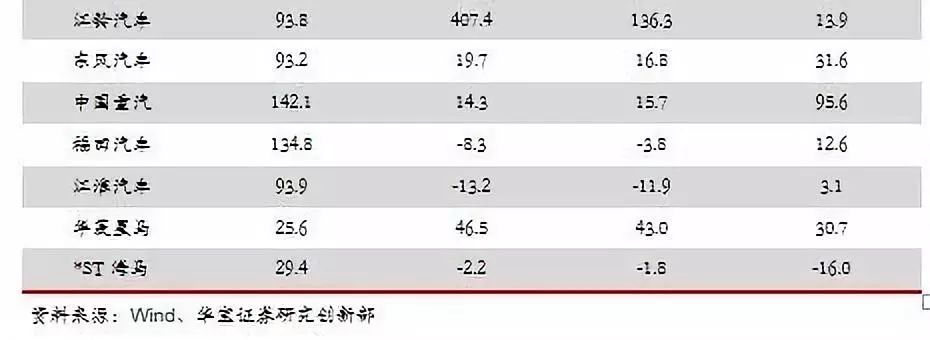

5. 上市公司市场表现及估值情况

截止12月12日,申万汽车指数月度上涨2.68%,跑赢沪深300(1.87%);跟踪的24家A股上市公司,18家上涨,6家下跌。

6. 投资建议

乘用车领域,从11月的同比数据看,终端需求整体仍较弱;但从环比数据看看,乘用车终端日均销量转好,市场最差时刻已经过去;建议关注环比业绩有所改善且符合更新换代、消费升级趋势的上市公司标的。在商用车领域,市场高景气度延续,建议关注重卡龙头企业。

7. 风险提示

宏观经济走弱,居民收入和消费支出下降,汽车销量进一步下降。