原标题:继续提升渗透率,强化产业融合——《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)点评

本研报为新浪财经“”最佳分析师获奖得主研报。“金麒麟”最佳分析师评选旨在提高证券业研究水平,助力中国资本市场健康发展。

来源:EBSCN电新研究

研究员: 邵将/王威/马瑞山

投资要点

◆ 事件:

2019年12月3日,工业和信息化部会同有关部门起草的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)对外公开征求意见(以下简称《意见稿》。我们认为,《意见稿》有以下几点亮点:

◆ 总体思路:政策驱动向市场驱动转变

新能源汽车行业由政策驱动逐步向市场驱动转变。补贴退去后,市场将起决定性作用,企业的自主选择权将增强,产品及技术路线的多样性将增加,纯电动乘用车、燃料电池商用车及智能网联汽车都会是重点方向。

◆ 愿景:目标提升,2025年渗透率25%

《意见稿》中提出2025年新能源汽车销量占汽车总销量25%,高于2017年《汽车产业中长期发展规划》提出的20%。

《意见稿》未提电池能量密度和续驶里程目标,但给出能耗目标,在保证继续推进节能减排的同时,将技术路线的选择让给市场和企业。

意见提出,2021年起国家生态文明试验区(目前有海南、福建、贵州、江西)、大气污染防治重点区域公共领域新增用车全部新能源化。

◆ 智能网联化:2025年智能网联汽车销量占比30%

《意见稿》强调未来新能源汽车产业将协同互联网、通信等领域共同发展,推动新能源汽车智能网联化,进而构建绿色智慧出行生态。

◆ 基础设施:继续完善充换电、加氢设施建设

《意见稿》提出结合老旧小区改造、城市更新等工作,引导充电设施建设运营。明确以慢充为主、快充为辅、鼓励换电的技术路线。明确非运营车辆充电服务享受居民生活电价。《意见稿》同时鼓励发展氢燃料电池汽车配套设施。发展工业副产氢及可再生能源制氢。建设油、氢、电、气综合供给站。

◆ 产业融合:与能源、交通、信息产业协同发展

提出鼓励开展V2G示范应用,统筹新能源汽车与可再生能源的发展;发展智慧出行、智能绿色物流运输体系;构建““人-车-路-云”应用场景。

◆ 投资建议:

建议关注四条投资主线:(1)新能源汽车产业链的优质企业,例如、、等;(2)掌握核心技术的新能源汽车龙头企业,例如和等;(3)智能网联汽车的优质零部件企业,例如和等;(4)基础设施环节的优质企业,例如等。

◆ 风险分析:

新能源汽车行业政策变动风险;技术路线变更的风险;市场竞争加剧的风险。

目录

2019年12月3日,工业和信息化部会同有关部门起草的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)对外公开征求意见。《新能源汽车产业发展规划》是我汽车产业核心的纲领性政策文件,为未来产业发展提出了愿景、任务和措施。

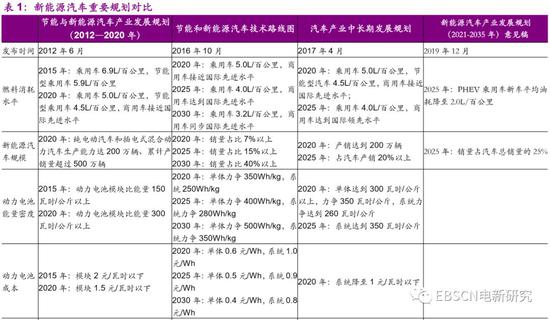

我们将《意见稿》与2012年发布的《节能与新能源汽车产业发展规划(2012―2020年)》,以及其他两个重要的指导性规划文件《节能和新能源汽车技术路线图》(2016年发布)和《汽车产业中长期发展规划》(2017年发布)进行对比,《意见稿》有以下亮点:

1、总体思路:政策驱动向市场驱动转变

我们从以上四个规划文件清晰地看到政策思路的变化。展望未来,随着消费者对新能源汽车认可度的提高,市场将起决定性作用,企业的自主选择权将增强,产品及技术路线的多样性将增加,纯电动乘用车、燃料电池商用车及智能网联汽车都会是重点方向。

在《发展规划(2012年版)》中,明确提出:(1)对购买新能源汽车的消费者进行补贴;(2)政府采购支持新能源汽车;(3)地方政府支持充电设施建设等。政府应该在推广新能源汽车初期发挥重要作用。在《技术路线图》中提到:创新方式充分发挥财政资金的引导和杠杆效应;建立基于车辆效能的奖惩体系。政府更多起引导作用,并制定奖惩体系。在《中长期发展规划》中提到:市场主导、政府引导,突出企业主体地位。在《意见稿》中提到:完善新能源汽车购置税等税收优惠政策。鼓励地方政府加大公共服务、共享出行等领域车辆运营支持力度,给予新能源通行、使用等优惠政策。2、愿景:目标提升,2025年渗透率25%

《意见稿》中提出:

1. 2025年,新能源汽车销量占汽车总销量25%,新能源乘用车能耗降至百公里12度电,PHEV乘用车油耗降至百公里2升。

《技术路线图》设定的2025年新能源汽车渗透率目标为15%,《汽车产业中长期发展规划》中渗透率目标提升至20%,《意见稿》目标进一步提升至25%。我们测算,以2018年销为基数,假设汽车销量复合增速中枢为2%,则2025年新能源汽车销量为800万辆,复合增速30%。

过去的规划政策通常对车辆续驶里程和动力电池能量密度有发展目标,《意见稿》没有相关发展目标,转而对整车能耗给出具体发展愿景。我们认为,随着补贴政策的退出和对产品质量安全的重视,技术路线和产品性能将由企业根据市场和产品定位来决定。鼓励企业通过电驱系统效率优化、整车轻量化等技术提升新能源汽车节能性能。

2. 2021年起,国家生态文明试验区、大气污染防治重点区域公共领域新增或更新用车全部使用新能源汽车。

“打赢蓝天保卫战”规划提出“2020年底,大气污染防治重点区域(京津冀及周边地区、长三角地区和汾渭平原)公交车全部更换为新能源汽车”。《意见稿》将国家生态文明试验区(目前试验区有海南、福建、贵州、江西)列入其中。

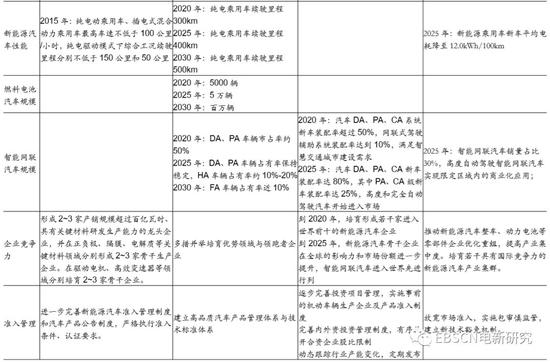

3、智能网联化:2025年智能网联汽车销量占比30%

《意见稿》强调新能源汽车与互联网、通信等领域的协同发展,提升新能源汽车智能网联化。

新能源汽车被认为是无人驾驶技术的最佳载体。十年前,我国提出了新能源汽车发展的“三纵三横” (“三纵”指混合动力汽车、纯电动汽车、燃料电池汽车;“三横”指多能源动力总成控制系统、电机及其控制系统和电池及其管理系统)发展路线。此次意见给“三横”赋予了新的含义:智能网联将与、力电池与管理系统、驱动电机与电力电子。

2019年5月,《节能与新能源汽车技术路线图2.0》启动了修订工作。技术路线图2.0将分考虑当前技术变革对汽车产业发展带来的影响,重视汽车产业技术发展与智慧交通、智慧城市等的融合。

在人工智能和5G通信等技术的支撑下,智能网联汽车技术步入快速有序的发展阶段。去年底工信部、交通部先后发布《车联网(智能网联汽车)产业发展行动计划》、《数字交通发展规划纲要》,全面明确发展汽车智能网联化和交通设施数字化,推动汽车、电子、通信、交通运输等产业的协同发展。其中,《车联网(智能网联汽车)产业发展行动计划》提出到2020年车联网用户渗透率达到30%以上,新车驾驶辅助系统(L2)搭载率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上。

《意见稿》突出发展新能源汽车智能网联化,是上述智能网联政策的延申。电动化与智能网联化协同发展是汽车行业变革方向,两种技术一同为汽车赋予更大的价值,共同提升渗透率。

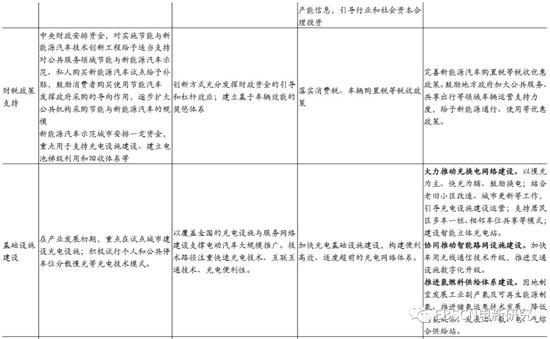

4、基础设施:继续完善充换电、加氢设施建设

《意见稿》提出:

1. 大力推动充换电网络建设。以慢充为主、快充为辅、鼓励换电;结合老旧小区改造、城市更新等工作,引导充电设施建设运营;支持居民区多车一桩、相邻车位共享等模式;建设智能立体充电站。明确非运营车辆充电服务享受居民生活电价。

2. 推进氢燃料供给体系建设。因地制宜发展工业副产氢及可再生能源制氢。推进储氢运氢技术发展,降低用氢成本。发展油、氢、电、气综合供给站。

充电难、充电慢一直都是制约新能源汽车推广的重要因素。从《发展规划(2012年版)》到《意见稿》可以看出,政府对充电设施建设的重视程度在不断提升。

燃料电池汽车发展瓶颈之一是加氢基础设施匮乏、加氢站投资高、氢气价格较高。发展油、氢、电、气综合供给站是突破瓶颈的有效措施。

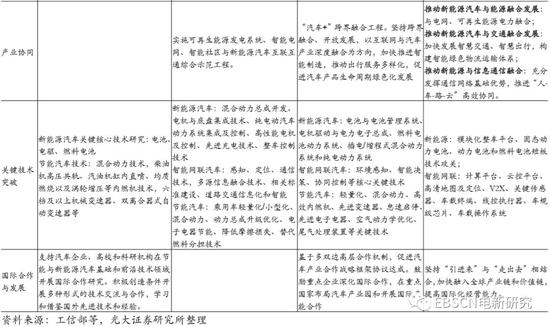

5、产业融合:与能源、交通、信息产业协同发展

《意见稿》提出:

1. 推动新能源汽车与能源融合发展。加强新能源汽车与电网(V2G)能量互动;

2. 推动新能源汽车与交通融合发展。发展一体化智慧出行服务,构建绿色物流运输体系;

3. 推动新能源汽车与信息通信融合发展。推动新能源汽车网联化,构建“人-车-路-云”应用场景;

《发展规划(2012年版)》发布以来,我国新能源汽车产业快速发展,掌握了相关技术,形成了一定市场规模,培育了一批产业龙头企业,达到了规划的目标。在此基础上,下一阶段的新能源汽车产业规划将升级发展思路,协同我国在互联网、通信和清洁能源等领域的优势,推动新能源汽车产业与交通、能源等产业融合发展,促进新能源汽车智能网联化,进而构建绿色智慧出行生态。

6、投资建议

根据《意见稿》,我们认为未来新能源汽车发展主线:(1)新能源汽车规模有望继续快速提升,新能源商用车、特种车有望率先普及;(2)新能源汽车智能网联化有望加速推进;(3)未来将继续推进充电桩/站的建设,重点关注道路基础设施数字化改造及加氢站的建设。

基于以上主线,我们建议关注:(1)新能源汽车产业链的优质企业,例如宁德时代、恩捷股份、当升科技等;(2)掌握核心技术的新能源汽车龙头企业,例如宇通客车和比亚迪等;(3)智能网联产业链的优质汽车零部件企业,例如均胜电子和德赛西威等;(4)基础设施环节的优质企业,例如特锐德等。

7、风险分析

(1)政策变化影响行业发展的风险:新能源汽车行业的发展仍属于早期阶段,政策会对行业产生较大影响,若监管部门发布相关政策,可能会冲击行业发展。

(2)技术路线变更的风险:技术进步是新能源汽车行业发展的驱动力之一,新产品的产业化可能会对上一代产品产生冲击,进而替代原有的技术路线。

(3)市场竞争加剧的风险:新能源汽车行业拥有很大发展空间,有大量企业参与竞争,行业产能可能在短期内超过需求,从而出现产能过剩的风险。

8、附录:《意见稿》与过去规划政策对比