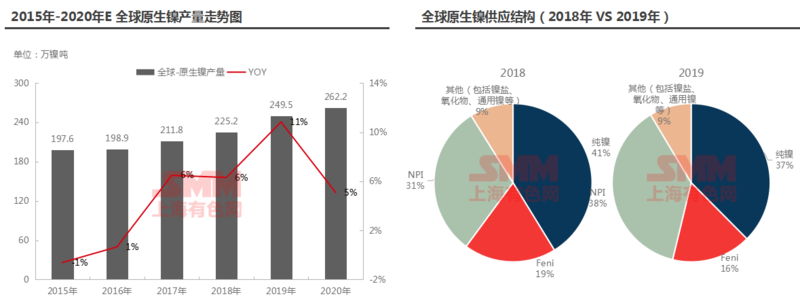

从全球原生镍的供应格局来看,2019年全球原生镍产量为249万镍吨,同比增11%,增量来自中国和印尼的NPI。预计2020年全球原生镍产量增长至262万镍吨,受中国NPI大幅减产影响,产量增速下滑。全球原生镍供应结构中,二级镍在NPI的带动下占比继续上升,一级镍占比下降。中国和印尼两国原生镍供应将占全球供应的50%,主要为NPI。预计2020年镍矿涨价将导致国内NPI生产成本超过1300元/镍点。

截止2019年底,国内镍矿库存能够积累多少?SMM预计,截止2019年底,国内镍矿库存预计积累至12万镍吨。2020年,中国是否缺红土镍矿?2020年,假设中国NPI现有产能不减产,以2019年8月开工率计算,全年的红土镍矿需求为63万镍吨。显然,红土镍矿供应出现缺口,中国NPI面临减产风险。

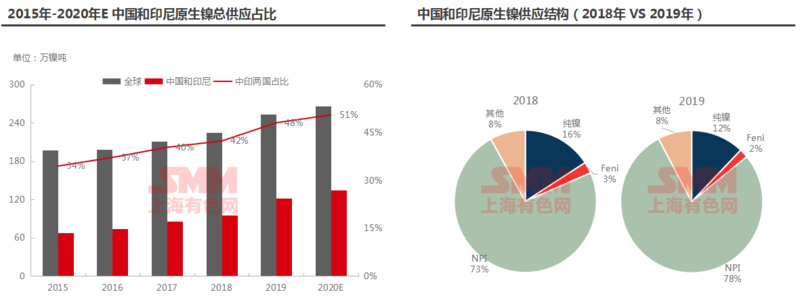

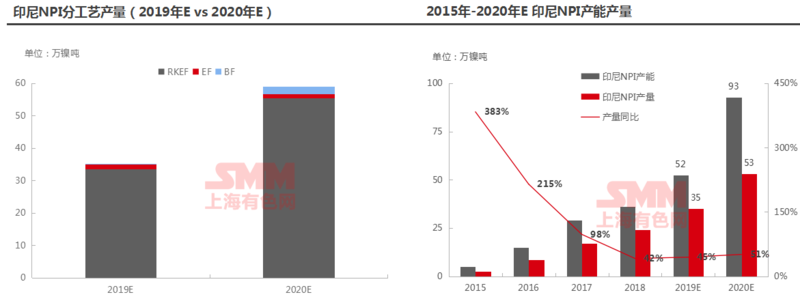

2019年中国NPI产量增长至58万镍吨,高利润及环保影响的消退,叠加新增产能释放的增量,同比增速达28%。2020年,印尼禁矿生效之后,中国NPI陷入原料短缺的困境,以全年所能供应的红土镍矿数量预计,中国NPI产量大幅下滑至51万镍吨。印尼禁止镍矿出口后中国NPI产量转为负增长。

印尼目前在建项目或拟建项目众多,但除青山和德龙外,具体投产时间不明朗。2020年,主要增量来自印尼青山和印尼德龙,预计青山morowali地区2020年底前投产完剩余的12条线,morowali总的产线达到40条;Wedabay地区计划2019年四季度投产2条线,2020年投产完剩余的10条线,总的产线达到12条。印尼德龙二期项目共35条线,预计2020年将投产其中的12条线。

2020年印尼NPI新增产能主要来自青山和德龙。

2019年印尼产量增量主要来自:印尼德龙预计从2018年4万吨镍增长至8-8.5万吨镍,印尼青山从16万吨镍增长至22~23万吨镍,金川从无产出到2~3万吨镍;印尼高炉项目由于焦炭价格高企,目前全部停产。2020年,印尼NPI产量迎来爆发式增长,预计总量增至53万镍吨,主要增量由印尼青山和德龙供应;另外,镍价若持续高位,停产的高炉项目有望复产。2020年印尼NPI产量将持续大增预计增加51%。

2020年,中国NPI由于印尼禁矿影响大幅减产,但印尼项目建设进度加快,印尼NPI的增量弥补中国的减量,总量维持增长,但增速下滑至10%。2020年,印尼NPI产量首次超越中国,成为NPI第一大生产国,NPI产业向印尼转移的大趋势将延续。2020年印尼NPI产量首次超越中国,NPI产业继续向印尼转移。

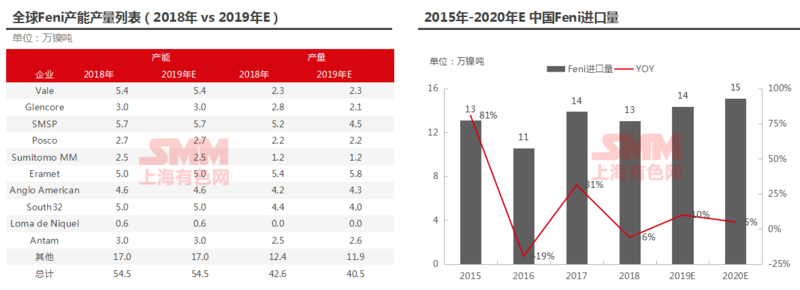

2019年全球Feni产量小幅下降,主要因缅甸达贡山项目于一季度检修,另外新喀里多尼亚的Koniambo泄漏减产。2020年这两个项目生产恢复,此外淡水河谷OncaPuma镍矿项目计划重启,预计相对应的Feni项目产能利用率将有所提高,全球Feni产量增加。2020年NPI的增速下滑或驱动不锈钢厂重新增加Feni的使用量,预计Feni进口量增加。2019年全球Feni产量小幅下降,2020年NPI供应增速下滑或驱动不锈钢厂重新增加Feni的使用量。

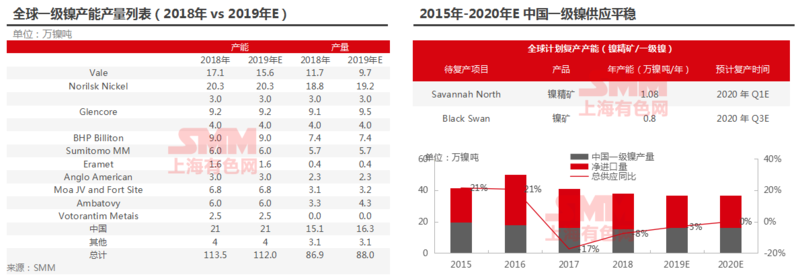

2019年国内部分硫酸镍企业转产一级镍,国内产量同比去年增加。但因硫化矿资源稀缺,一级镍产量增幅有限,预计2020年产量平稳。全球来看,高镍价刺激停产产能复产,SavannahNorth项目和BlackSwan项目已计划于2020年复产,或带来一级镍产量的增加,但同时BHP计划于2020年二季度投产硫酸镍并减少一级镍的产量。SMM预计2020年全球一级镍产量同样平稳。硫化矿重启成本高且时间周期长,未来2年内一级镍产量平稳。

硫酸镍硫酸镍产能扩张建设周期短,特别是用镍豆溶解的硫酸镍产能建设周期仅约3个月,故对硫酸镍行业而言,谈论 产能 意义不大。海外硫酸镍主流原料为镍豆/粉,仅住友金属和Norlisk使用原生料生产,2020年BHP计划于二季度投产年产能10万实物吨硫酸镍,预计产量为1.2万镍吨。2020年国内原生料生产的硫酸镍产量维持增长,但增速放缓,因原生料 中间品增量有限,更多的增量来自于镍豆/镍粉溶解产线。中国硫酸镍供应维持增长,但增速下滑。

SMM认为,2020年印尼禁止红土镍矿出口,将导致中国镍生铁原料短缺,面临大幅减产,但印尼镍生铁项目建设进度加快,能够弥补中国的减量,全球镍生铁产量维持增长。高镍价或刺激一级镍产能复产,但BHP计划于2020年二季度投产硫酸镍并减少一级镍的产量,2020年一级镍产量平稳。2020年原生镍消费增量主要来自不锈钢、新能源电池等。印尼和中国不锈钢诸多新产能投放,产量增速维持在较高水平,对一级镍的消费维持增长;2020年高镍电池发展加快,对原生镍消费较2019年增3万镍吨至9万镍吨。

2020年一级镍需求回升,一方面NPI供应增量不及需求增量,不锈钢厂重新增加一级镍的使用占比;另一方面湿法冶炼中间品项目在印尼投资渐露头角,但2020年能看到的增量有限,新能源行业对一级镍的消费继续增加。

中性预期,2020年全球原生镍供应缺口较2019扩大,配合低库存,预计镍价重心上移。供应端关注中印镍生铁项目减产和投产的实际情况,需求端关注不锈钢的实际需求增长,以及纯镍隐性库存的流出。