来源:华宝财富魔方

分析师 / 李真 ( 执业证书编号:S0890513110002)

研究助理 /王方鸣

当前管理129亿规模公募基金的基金经理李晓星,毕业于剑桥大学与帝国理工大学。作为在金融资本市场拼搏一员的同时,李晓星也有在实业公司的经历:曾任职于ABB有限公司,历任运营发展部运营顾问,集团审计部高级审计师等职务。2011年加入银华基金后,与其他基金经理类似,李晓星的成长经历了行业研究员-基金经理助理-基金经理的阶段。

作为银华盛世精选(003940.OF)和银华中小盘精选的基金经理,李晓星在任职银华盛世精选(003940.OF)基金经理期间(截至2019/11/30)总回报70.51%,超越比较基准60.48%,去除三个月建仓期后,银华盛世精选总回报49.15%,远超可比公募基金25分位数29.73%的收益水平。

李晓星在开启基金经理之路时,正当2015年中旬A股牛市颠覆期,到现在他已经历经过完整的股市周期。在震荡市,牛市阶段,银华盛世精选能够贡献出α收益,(2017/5月—2018/1月中证800上涨24.29%,银华盛世精选回报率34.85%;2018/11月—2019/4月中证800上涨30.99%,银华盛世精选回报率39.97%;2019/4月—2019/11月中证800下跌-7.69%,银华盛世精选回报率8.79%)。

当然,在这个市场,从来没有免费的午餐,在提供高收益的同时,投资者也承担了相应的风险波动:产品的回撤徘徊在同类型产品的中位水平;波动率长期徘徊在同类型产品的75分位数水平。

净值曲线的背后是基金经理投资理念、方法、及其整个团队一步一个脚印实现的结果。李晓星的“核心基金经理团队制”保持队员选股理念一致无内耗,研究员负责个股超额、基金经理决定行业超额的架构尽可能使得中观、微观相结合,团队协同作战。李晓星作为团队的核心,他的投资包括四个步骤:选择景气度向上的行业——选出利润增速快的公司——业绩增速快的公司中寻找合理估值的个股——行业上下游调研,寻找预期差。让我们带着“审视的目光”,以代表产品为标的,结合基金经理定量分析数据,从行业配置、风格、选股层面,验证基金经理投资理念的实践情况,最终呈现一个更加完善的基金经理画像。

1. 团队作战覆盖广,景气度指导行业配置

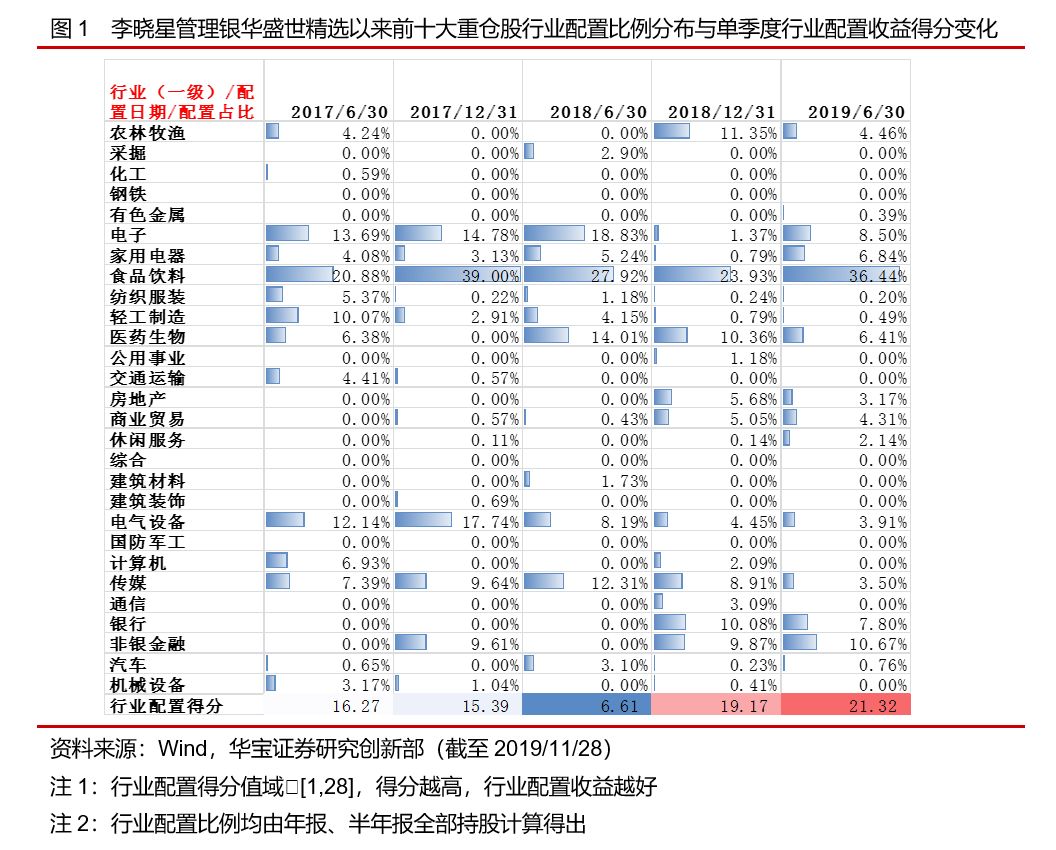

核心理念:“从中观视角着手,将全A股细化为200多个子行业持续跟踪,结合景气度+行业估值进行切换,对相对看好的行业可有20%-30%的超配比例。”

李晓星及团队行业能力圈覆盖网罗科技消费,兼顾价值成长,在食品饮料、电子、医药、电气设备、传媒、农业、金融等多个板块均有配置涉及,而之所以能够如此广泛的覆盖,得益于“资深团队成员各有专业覆盖,内部广泛交流,从不内耗”的团队投研体制。基于广覆盖,李晓星负责决策行业配置结构,长期以来重仓食品饮料,并辅以其他行业切换配置,在我们建立的基金经理行业配置分析的模型中,银华盛世精选多数时期获得了远高于可比公募基金平均13-14分的成绩,2018年下半年得分虽有下滑,但2018年后达19分。基于对行业景气的判断,李晓星在2017年以来的高景气长牛白酒板块、2018年底开始的农业板块及通信等短期行业机会均有成功的参与。

当然,在管理中,李晓星也有失误的时候,2018年下半年开始,基金持有医药、家电、食品饮料、电子估值下杀严重,对基金业绩造成了较大的影响。

基金经理画像验证结论:1、行业能力圈确实比较广阔,得益于团队作战;2、行业配置能力整体比较强的,尤其是长趋势(白酒)捕捉得不错,部分中短期机会也有成功参与,体现出来的失误主要发生在2018年下半年。

2. 选择好公司,买在合理估值

投资理念2:选择利润增速快 估值合理的好公司

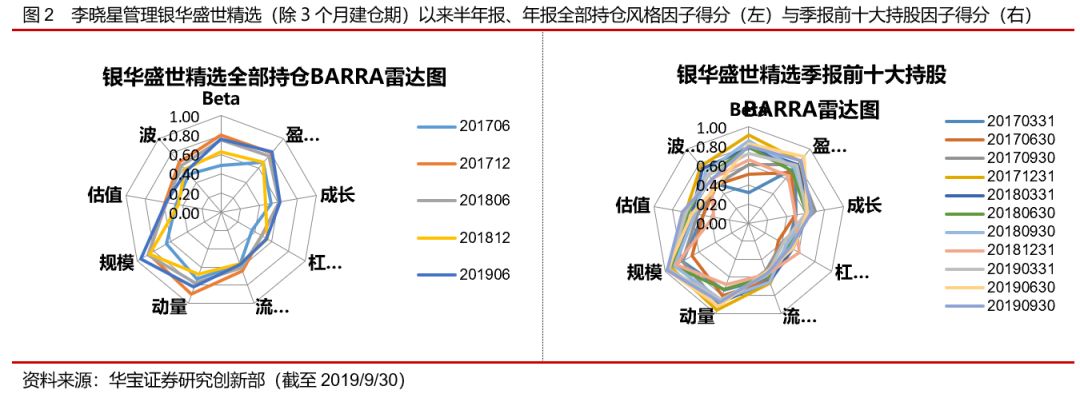

如何买到一个好公司,李晓星给出了自己的评判方式“利润增速快&估值合理”。我们将他的持仓抽丝剥茧,用一张风格雷达图展示出来。李晓星在选股上,“高标准要求个股的成长性和业绩的稳定性”,的确,银华盛世精选在盈利、成长等基本面因子上稳定提供高暴露,而盈利因子比成长因子得分更高、更稳定;在买点选择上,“不要求好公司低估,只要估值合理即可买入”,雷达图显示,产品的估值因子保持中位数水平。

基于行业选择好公司的配置方式,组合风格就成为了配置的结果,银华盛世精选2017年中旬前持仓偏中小盘风格,在2017年下半年开始逐渐过渡到鲜明、稳定大盘风格。

基金经理画像验证结论:选股结果基本吻合基金经理对成长性、估值方面的投资理念。除此以外,基金经理对选股的盈利质量实际上比对成长性的要求更高,对“好公司”的业绩标准在实际操作中更严格。

3. 长期重仓股α优异,谨慎尝试不擅长领域

投资理念3:从预期差中寻找个股超额

预期差是获取个股超额收益的来源,我们从李晓星的实际投资结果观察,通过“预期差”选股超额收益的具体效果如何?李晓星管理的银华盛世精选不仅在长期重仓的食品饮料和长期配置的家用电器行业上取得了不错的行业配置成果,在这些行业中的长期持股也创造了较强的阿尔法收益。

在选股超额为正的行业中,有色金属、传媒的选股超额最高,农林牧渔、非银金融、银行、医药生物等阶段性配置的行业中也取得了正选股超额收益,事实上,这四个板块在行业配置层面也较为成功;在选股超额为负的行业中:在化工、交运板块和计算机超额为负,但是三者的行业配置得分较高且平均配置比例较低;在房地产、轻工制造、建筑装饰和商业贸易的行业配置得分和选股超额收益均表现不佳,但是平均配置比例较低,在自身相对不擅长的领域,李晓星谨慎尝试,逐步积累,获得能力圈的扩展。

可以看到,在李晓星管理期间多个季度里较多获得正选股超额收益,但是在2018年整年的熊市中连续出现负超额收益。

基金经理画像验证结论:1、一半以上涉猎过的行业选股超额均为正;多数长期重配行业、阶段性重配行业内的选股成绩优异,少数短期配置的行业有很不错的超额阿尔法;2、一些行业的选股成绩不太理想,好在配置的个股多数不是重仓标的,对组合影响有限;3、食品饮料行业兼具选股成功和行业配置优异; 4、2018年的极端环境下选股效果不佳。

4. 总结:知行合一,期待更佳表现

基金经理李晓星基本实现了自身的投资理念与实际操作知行合一。以基金经理投资理念为线索,通过审视定量画像数据的匹配度,我们可以获得更完善的基金经理画像结果。