原标题:消费税悲观预期落空 白酒利空消除【越声理财专栏】 来源:越声理财

行业事件

12 月 3 日,《中华人民共和国消费税发(征求意见稿)(以下简称“征求意见稿”)》正式公布,烟草消费税并未后移至零售环节,税率保持不变。

影响分析

1、消费税意见稿延续了现行框架和税负水平,短期利空消除,中长期仍有待跟踪观察。

从操作层面看,国内白酒的流通渠道较为复杂,终端分散,消费税后移的操作实际是难度较大的;但是从中长期的政策层面看,白酒方面消费税的改革推进会是一个循序渐进的过程,征求意见稿中也提到“国务院需要根据经济发展、产业政策、行业发展和居民消费水平的变化等因素,对消费税税率进行相机调整。”因此后续的改革仍有空间,还有待继续跟踪观察。

2、消费税改革促进行业集中度提升。

我国的消费税自1994年税制改革以来,历经2006年的调整到2008 年《消费税暂行条例》等历次调整修订,从行业角度,每次的消费税改革从税收方面对行业生产、销售行为进行了规范,客观上推动了行业的整合,促进行业的集中度提升。

1994年,开征白酒税,征短期降低了酒企的税负能力。1998年,规定广告宣传费一律不得在税前扣除,杜绝了行业内当时通过过分的广告营销来引导白酒的消费。200年,在征收从价消费税的同时,还额外增收从量睡,使得不少通过销售公司避税的中小酒企经营困难,有实力的酒厂开始推高端白酒,行业集中度提升。2006年,,取消粮食类白酒和薯类白酒的差别税率,定避免了当时的企业通过多生产低质的薯类白酒来降低自身消费税,进一步促进了高价位粮食酒的发展。2009-2017年间有关白酒税率由税务机关有条件自主核定的相政策出台后,举有效防止了公司设立多层销售公司,把价格做低,实现减税的现象,对行业进行了规范。

3、核心酒厂发展主要依靠品牌力,税改影响有限

以消费税部分后移为例。高端白酒因为具备强劲的品牌力,对下游渠道和消费者都有很强的话语权,理论上可直接将税负转移到渠道和终端。由于本身具备较强的品牌实力和议价能力,部分次高端白酒或可以通过补贴渠道和提高部分出厂价来对冲影响。但对区域型和低端白酒因为缺少品牌力,导致需要更多渠道补贴,或提高终端批价保住利润,但品牌议价力不足,往往会失去部分市场份额。由此可见具备强品牌能力的高端白酒,在税改的过程中是最具有竞争优势的。

2020年白酒投资策略

1、行业挤压式增长是大概率事件

总体来看,白酒消费具有刚需的特点,尤其是高端酒及低端酒,只要消费场景不被影响,需求则较为稳定。此外,龙头企业的品牌效应不断提升,马太效应加剧,因此虽然行业整体产量增速下滑至小于5%,但白酒核心上市公司的产销量增速明显高于行业平均,集中度提升不断。此外,由于品牌形象不断得到强化,龙头公司的定价能力较强,吨价持续提升,因此白酒上市公司的营业收入也显著领先于行业平均。由于本轮周期由上一轮的扩容式增长转变为挤压式增长,且主要受涨价和需求结构转变驱动,出现了明显分化:(1)高端、次高端增速最快,中低端增速有所放缓;(2)优秀企业尤其是龙头公司,充分受益消费升级和集中度提升,增速超过行业平均。

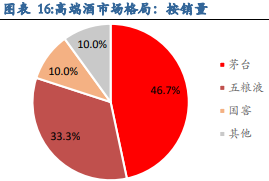

2、高端酒具备量价齐升空间,龙头有望享受估值溢价

长期以来,飞天茅台、普五和国窖1573组成了高端白酒产品线的核心,包括酒鬼内参、典藏和洋河梦之蓝M9等其他品类共同参与竞逐高端市场。在2012-2015年的高端酒调整期中,除茅五泸的其他品牌在白酒市场或大幅消减高端酒出货量,或重新调整价格体系彻底退出高端市场的竞争,占比下滑至2018年的5%。当前,国内高端酒茅、五、泸一超两强的寡头垄断格局已基本形成,茅台在2000元以上价格带一家独大,、国窖在800元以上价格带垄断竞争,由于三家公司已构成超强的品牌力、产品力和渠道力壁垒,预计这一格局今后将长期稳固。

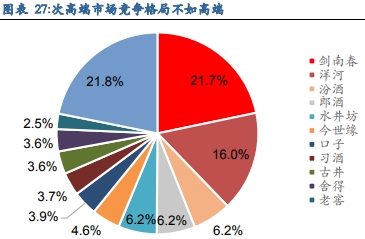

3、次高端市场扩容但竞争加剧

从 2018 年开始,地产龙头酒企依次大力推广其次高端产品,依托地缘、区域品牌力和当地渠道管控的优势迅速起量,抢占区域市场并加速全国化扩张,整个次高端市场竞争加剧,多数公司加大渠道和市场投入,费用率明显上升,在一定程度上抑制了酒企的盈利能力,导致上半年净利润不及预期。与此同时,行业分化加剧19年前三季度以、、实现了较好的增长,而水井坊、舍得、和表现一般。我们认为,全国性品牌目前渠道利润率已基本趋同,未来主要比拼动销实力。地产龙头酒收割省内次高端市场并加速全国化扩张,成长性更强。

4、低端酒行业集中度提升潜力大,行业集中度不断优化

具体的从光瓶酒各个价位看:1)低端光瓶酒15元价格带市场相对,主要品牌商仅剩牛栏山和老村长,中小地区型酒企加速亏损淘汰,老村长在部分地区市场份额也被牛栏山侵蚀,该价格带集中度提升速度最快;2)30-45元价格带酒企集中卡位,新进入的酒企通常选择这一价格带切入,但因承接大量盒装酒市场分额,该价格带市场容量正逐步打开,牛栏上珍品陈酿、五粮液尖庄和汾酒玻汾等主要参与品种均放量增长,竞争矛盾尚不明显;3)50-100元高线高平酒市场机会巨大,未来随着消费者意识进一步觉醒,光瓶酒有望突破50元以内价格带逐步向百元发力,进一步蚕食盒装酒份额实现增长。品牌力强、产品品质好、有基础产品的光瓶酒龙头企业有望持续收割市场份额。

相关标的

(600519)、五粮液(000858)、(000568)、(000860)

免责声明

本内容均来源于公开信息,所有标书均不构成任何人的投资和买卖依据,也不能保证全部信息的准确性。内容仅供参考,风险自担。

以上属嘉宾个人观点,不构成投资建议。据此入市,风险自担